Darum geht´s:

- Wie wirkt sich das Wachstumschancengesetz auf die Dienstwagenbesteuerung aus?

- Wie berechnen sich die geldwerten Vorteile für Elektro- und Hybridelektro-Dienstwagen?

Lohn-Training beantwortet im aktuellen Beitrag diese wichtigen Fragen.

Seit Ende März 2024 gibt es eine veränderte steuerliche Förderung von Elektro-Dienstwagen, die rückwirkend ab dem 01.01.2024 gilt. Bei den Hybridelektro-Dienstwagen bleibt es bei den bisherigen Regelungen. Gesetzliche Grundlage ist das Wachstumschancengesetz, das am 27.03.2024 im Bundesgesetzblatt verkündet wurde.

Dieser Beitrag beschäftigt sich mit den Auswirkungen auf die Arbeitnehmer, die einen Elektro- oder Hybridelektro-Dienstwagen sowohl privat als auch für die Fahrten zwischen Wohnung und 1. Tätigkeitsstätte nutzen dürfen.

I. Elektro- und Hybridelektro-Dienstwagen nach dem Einkommensteuergesetz

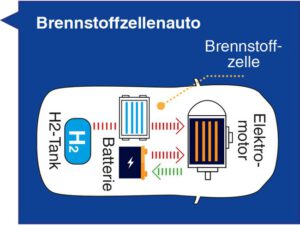

A. Elektro-Dienstwagen

Nach dem Einkommensteuergesetz handelt es sich bei Elektro-Dienstwagen um Kraftfahrzeuge, die ausschließlich durch einen Elektromotor angetrieben werden, der ganz oder überwiegend aus mechanischen oder elektrochemischen Energiespeichern (z.B. einer Batterie) oder aus emissionsfrei betriebenen Energiewandlern (z.B. aus wasserstoffbetriebenen Brennstoffzellen) gespeist wird (§ 6 Absatz 1 Nr. 4 Satz 2, 2. Halbsatz u. Satz 3 EStG).

Bild: TÜV Nord

Bild: TÜV Nord

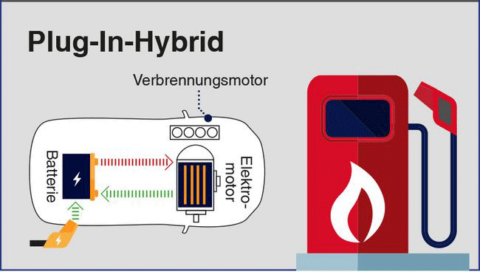

B. Hybridelektro-Dienstwagen

Dagegen sind extern aufladbare Hybridelektro-Dienstwagen Kraftfahrzeuge mit einem Antrieb, der über mindestens zwei verschiedene Arten von Energiewandlern und Energiespeichern verfügt (§ 6 Absatz 1 Nr. 4 Satz 2, 2. Halbsatz und 3 EStG).

Von den Energiewandlern muss mindestens einer als elektrische Antriebsmaschine fungieren. Von den Energiespeichern muss sich mindestens einer von einer Energiequelle, die außerhalb des Fahrzeugs liegt, elektrisch aufladen lassen.

Bild: TÜV Nord

II. Versteuerung der geldwerten Vorteile von Elektro- und Hybridelektro-Dienstwagen

Darf der Beschäftigte den Elektro- oder Hybridelektro-Dienstwagen auch privat sowie für die Fahrten zwischen Wohnung und 1. Tätigkeitsstätte nutzen, entsteht dem Mitarbeitenden hierdurch jeweils ein geldwerter Vorteil. Dieser kann entweder pauschal, wenn das Fahrzeug zu mehr als 50% betrieblich genutzt wird, oder nach den tatsächlichen Kosten (Fahrtenbuchmethode) versteuert werden. Am gängigsten ist sicherlich der pauschale Wertansatz.

Die Bemessungsgrundlage für die sogenannte 1%-Regelung ist bei diesen Fahrzeugen zurzeit nicht der volle, sondern ein Bruchteil des inländischen Bruttolistenpreises zuzüglich der Kosten für Sonderausstattung und Umsatzsteuer (nachfolgend Bruttolistenpreis) zum Zeitpunkt der Erstzulassung. Die verminderte Bemessungsgrundlage ist allerdings an bestimmte Voraussetzungen gebunden, die nachfolgend beschrieben werden.

Berechnung der geldwerten Vorteile durch Elektro- und Hybridelektro-Dienstwagen (1%-Regelung)

• Geldwerter Vorteil durch die Möglichkeit der privaten Nutzung

1% von einem Bruchteil des Bruttolistenpreises (abgerundet auf volle hundert EUR)

• Fahrten zwischen Wohnung und 1. Tätigkeitsstätte

0,03% von einem Bruchteil des Bruttolistenpreises (abgerundet auf volle hundert EUR) x einfache Entfernung zwischen Wohnung und 1. Tätigkeitsstätte

Nutzt der Arbeitnehmer den Dienstwagen weniger als 15 Tage im Monat, berechnet sich der geldwerte Vorteil für diese Fahrten mit einer Tagespauschale von 0,002%. (Auf die Besonderheiten bei der Nutzung der Tagespauschale wird an dieser Stelle nicht eingegangen.)

Hinweis: Die Abrundung des inländischen Bruttolistenpreises auf volle hundert EUR ist erst nach der Kürzung vorzunehmen.

A. Elektro-Dienstwagen

Seit 2020 ist bei der 1%-Regelung der Bruttolistenpreis für Elektro-Dienstwagen jeweils zu einem Viertel oder zur Hälfte (abgerundet auf volle hundert EUR) für die Privatnutzung und die Fahrten zwischen Wohnung und 1. Tätigkeitsstätte anzusetzen. Voraussetzung ist, dass der Arbeitgeber den Dienstwagen im Zeitraum 2019 - 2030 angeschafft, geleast oder dem Arbeitnehmer erstmalig zur privaten Nutzung überlassen hat.

Welcher Bruchteil zu verwenden ist, hängt wiederum vom Bruttolistenpreis des Fahrzeugs ab. Bisher galt: Elektrofahrzeuge mit einem Bruttolistenpreis bis zu 60.000 EUR sind mit einem Viertel und teurere Elektro-Dienstwagen mit dem halben Bruttolistenpreis anzusetzen. Mit dem Wachstumschancengesetz hat der Gesetzgeber Ende März diesen Wert auf 70.000 EUR erhöht. Er gilt für Neuanschaffungen ab dem 01.01.2024 und bis zum 31.12.2030.

Bild: Freepik

Bruttolistenpreis: bis 70.000 EUR

Bemessungsgrundlage: ¼ des Bruttolistenpreises

Bild: Freepik

Bruttolistenpreis: größer 70.000 EUR

Bemessungsgrundlage: ½ des Bruttolistenpreises

Hinweise:

1. Für Elektrofahrzeuge, die in 2019 neu angeschafft, geleast oder dem Arbeitnehmer erstmalig überlassen wurden, gilt seit 2020 ggf. auch die verminderte Bemessungsgrundlage von einem Viertel des Bruttolistenpreises.

2. Bei Elektro-Dienstwagen, die vor 2019 angeschafft, geleast oder dem Arbeitnehmer erstmalig überlassen wurden, geht der Gesetzgeber davon aus, dass diese Kraftfahrzeuge aufgrund ihres Batteriesystems noch einen höheren Listenpreis haben. Um diesen Nachteil auszugleichen, ist der Bruttolistenpreis für diese Fahrzeuge seit dem 01.01.2013 pauschal zu mindern. Dieser sogenannte Nachteilsausgleich ist jedoch der Höhe nach begrenzt. Für das Anschaffungsjahr 2018 beträgt er z.B. 250 EUR pro kWh der Batteriekapazität, höchstens jedoch 7.500 EUR. Eine Minderung der Bemessungsgrundlage ist jedoch nur dann erlaubt, wenn der Listenpreis die Kosten des Batteriesystems beinhaltet. Aus Vereinfachungsgründen ist es jedoch auch zulässig, die Nutzungsentnahme ausgehend vom Listenpreis für das Kraftfahrzeug mit Batteriesystem zu berechnen, wenn das gleiche Kraftfahrzeug am Markt jeweils mit oder ohne Batteriesystem angeschafft werden kann.

Anzusetzender Bruchteil des Bruttolistenpreises mit Wirkung zum 01. Januar 2019

Anschaffungszeitpunkt

Voraussetzungen Anzusetzender Bruchteil des Bruttolistenpreises 01.01.2019 – 31.12.2021 keine 1/2

Anzusetzender Bruchteil des Bruttolistenpreises mit Wirkung zum 01. Januar 2020

Anschaffungszeitpunkt

Voraussetzungen Anzusetzender Bruchteil des Bruttolistenpreises 01.01.2019 – 31.12.2030 ≤ 60.000 EUR 1/4 01.01.2019 – 31.12.2030 > 60.000 EUR 1/2

Anzusetzender Bruchteil des Bruttolistenpreises mit Wirkung zum 01. Januar 2024

Anschaffungszeitpunkt

Voraussetzungen Anzusetzender Bruchteil des Bruttolistenpreises 01.01.2024 – 31.12.2030 Bruttolistenrpreis ≤ 70.000 EUR 1/4 01.01.2024 – 31.12.2030 Bruttolistenrpreis > 70.000 EUR 1/2

Nachteilsausgleich

Anschaffungsjahr / Jahr der Erstzulassung

Minderungsbetrag in EUR/kWh der Batteriekapazität Höchstbetrag in EUR 2013 und früher 500 10.000 2014 450 9.500 2015 400 9.000 2016 350 8.500 2017 300 8.000 2018 250 7.500

Beispiel: Anschaffung eines Elektro-Dienstwagens in 2024

Der Beschäftigte hat in 2024 einen neu erworbenen Elektro-Dienstwagen von seinem Arbeitgeber erhalten, den er auch privat sowie für die Fahrten zwischen Wohnung und 1. Tätigkeitsstätte nutzen darf. Der Bruttolistenpreis des Kraftfahrzeugs beträgt 35.326 Euro. Der Mitarbeitende wohnt 10 km von der ersten Tätigkeitsstätte entfernt und fährt täglich diesen Weg. Der Arbeitgeber versteuert nach der 1%-Regelung.

Da der Bruttolistenpreis des Elektro-Dienstwagens 70.000 EUR nicht übersteigt, berechnet sich der steuerpflichtige geldwerte Vorteil wie folgt:

Bruttolistenpreis: ¼ von 35.326 EUR= 8.831,50 EUR

Rundung auf volle hundert EUR: 8.800,00 EUR

Geldwerter Vorteil für private Nutzung: 1% von 8.800,00 EUR= 88,00 EUR pro Monat

Geldwerter Vorteil für Fahrten zwischen Wohnung und 1. Tätigkeitsstätte: 0,03% x 8.800,00 Euro x 10 km= 26,40 EUR pro Monat

Wichtig: Die Abrundung des Listenpreises auf volle Hundert Euro ist nach Abzug des Abschlages vorzunehmen.

B. Hybridelektro-Dienstwagen

Der Gesetzgeber fördert auch die Anschaffung bzw. das Leasing von Hybridelektro-Dienstwagen. Für den steuerlichen Vorteil dürfen sie jedoch entweder

• bestimmte Kohlendioxidemissionswerte nicht überschreiten oder

• die Kraftfahrzeuge müssen eine bestimmte Kilometeranzahl bei ausschließlicher Nutzung der elektrischen Antriebsmaschine zurücklegen.

Nachfolgende Tabelle gibt einen Überblick über die jeweiligen Grenzemissions- und Mindestreichweitenwerte. Hybridelektro-Dienstwagen, die im Zeitraum 2022 bis Ende 2024 neu angeschafft werden, dürfen z.B. maximal 50g je gefahrenem Kilometer emittieren oder sie müssen mindestens 60 km rein elektrisch zurücklegen. In diesem Fall ist bei der Berechnung der geldwerten Vorteile der Bruttolistenpreis nur zur Hälfte anzusetzen.

Soweit Hybridelektro-Dienstwagen die o.g. Voraussetzungen nicht erfüllen und vor dem 01.01.2023 angeschafft, geleast oder dem Arbeitnehmer erstmalig überlassen wurden, sind die im Bruttolistenpreis enthaltenen Kosten des Batteriesystems im Zeitpunkt der Erstzulassung des Kraftfahrzeugs – wie bei den Elektrofahrzeugen beschrieben – anteilig zu mindern (Nachteilsausgleich).

Anzusetzender Bruchteil des Bruttolistenpreises mit Wirkung zum 01. Januar 2019

Anschaffungszeitpunkt

Voraussetzungen Anzusetzender Bruchteil des Bruttolistenpreises 01.01.2019 – 31.12.2021 Kohlendioxidemission: Max. 50g/km oder Mindestreichweite: 40km 1/2

Anzusetzender Bruchteil des Bruttolistenpreises mit Wirkung zum 01. Januar 2020

Anschaffungszeitpunkt

Voraussetzungen Anzusetzender Bruchteil des Bruttolistenpreises 01.01.2019 – 31.12.2021 Kohlendioxidemission: Max. 50g/km oder Mindestreichweite: 40km 1/2 01.01.2022 – 31.12.2024 Kohlendioxidemission: Max. 50g/km oder Mindestreichweite: 60km 1/2 01.01.2025 – 31.12.2030 Kohlendioxidemission: Max. 50g/km oder Mindestreichweite: 80km 1/2

Nachteilsausgleich

Anschaffungsjahr / Jahr der Erstzulassung

Minderungsbetrag in EUR/kWh der Batteriekapazität Höchstbetrag in EUR 2013 und früher 500 10.000 2014 450 9.500 2015 400 9.000 2016 350 8.500 2017 300 8.000 2018 250 7.500 2019 200 7.000 2020 150 6.500 2021 100 6.000 2022 50 5.500

Beispiel: Anschaffung eines Hybridelektro-Dienstwagens in 2024

Der Beschäftigte hat in 2024 einen neu erworbenen Hybridelektro-Dienstwagen von seinem Arbeitgeber erhalten, den er auch privat sowie für die Fahrten zwischen Wohnung und 1. Tätigkeitsstätte nutzen darf. Der Bruttolistenpreis des Kraftfahrzeugs beträgt 64.850,00 Euro. Er besitzt eine rein elektrische Reichweite von 103 km und emittiert 17 – 13 g/km. Der Mitarbeitende wohnt 10 km von der ersten Tätigkeitsstätte entfernt.

Da der Hybridelektro-Dienstwagen sowohl die maximalen Kohlendioxidemissionswerte unterschreitet als auch die Mindestreichweite überschreitet, berechnet sich der steuerpflichtige geldwerte Vorteil wie folgt:

Bruttolistenpreis: ½ von 64.850,00 EUR= 32.425,00 EUR

Rundung auf volle hundert EUR= 32.400,00 EUR

Geldwerter Vorteil für private Nutzung: 1% von 32.400,00 EUR= 324,00 EUR pro Monat

Geldwerter Vorteil für Fahrten zwischen Wohnung und 1. Tätigkeitsstätte: 0,03% x 32.400,00 Euro x 10 km= 97,20 EUR pro Monat

Wichtig: Die Abrundung des Listenpreises auf volle Hundert Euro ist nach Abzug des Abschlages vorzunehmen.